澳大利亞的機場行業以其獨特的運營模式、穩定的收益和顯著的壟斷屬性,在全球基礎設施投資領域占有重要一席。作為該行業的旗艦,悉尼機場(Sydney Airport, ASX: SYD)不僅是澳洲的門戶樞紐,其核心商業模式——特別是租賃服務——更是投資者關注的焦點。本文將深入剖析澳洲機場行業的宏觀圖景,并聚焦悉尼機場的租賃服務結構與價值驅動因素。

一、 澳洲機場行業概覽:穩定的壟斷性基礎設施

澳洲機場行業的核心特征在于其高度的資產專營性和自然壟斷地位。主要機場(如悉尼、墨爾本、布里斯班)通常由聯邦政府長期租賃給私營運營商(通常為99年),運營商通過向航空公司、零售商、租車公司等客戶提供服務來獲取收入。這種模式將機場從純粹的公共設施轉變為商業實體,同時保留了其作為關鍵國家基礎設施的戰略屬性。

行業驅動因素:

1. 客運流量:與國內外旅游、商務活動和人口增長直接相關,是航空性收入(如起降費和客運服務費)的基礎。

2. 零售與商業:機場龐大的高價值旅客流量,為非航空性收入(尤其是零售、餐飲和廣告租賃)提供了肥沃的土壤。

3. 監管環境:澳洲主要機場的定價受澳大利亞競爭與消費者委員會(ACCC)的監控,但并非嚴格的價格管制,運營商在商業談判中擁有較強的議價能力。

4. 地理位置與網絡效應:悉尼機場作為澳洲最大、最繁忙的門戶,其樞紐地位帶來了不可復制的網絡優勢和航空公司的依賴性。

二、 悉尼機場(SYD)的商業模式:租賃服務為核心

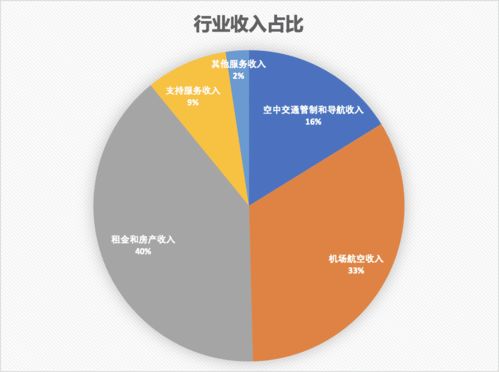

悉尼機場的運營收入可清晰分為兩大部分:航空性收入和非航空性收入。而租賃服務是貫穿這兩大板塊的核心脈絡。

1. 航空性業務中的“租賃”元素:

- 航站樓空間與登機口租賃:航空公司需要長期租賃航站樓內的值機柜臺、辦公空間、貴賓室以及登機口的使用權。這部分收入相對穩定,與航空公司的航班時刻表和運力規劃緊密綁定。悉尼機場憑借其時刻的稀缺性,在與航空公司的談判中占據優勢。

- 跑道與基礎設施使用權:雖然通常以起降費形式收取,但其本質是向航空公司“租賃”關鍵基礎設施的使用權。

2. 非航空性業務——租賃服務的黃金地帶:

這是悉尼機場利潤最高、增長潛力最大的部分,其核心模式是將機場空間(零售、餐飲、廣告、辦公、倉儲等)租賃給各類商業合作伙伴。

- 零售與餐飲租賃:機場將航站樓內的黃金鋪位租賃給品牌零售商、免稅店、餐館和咖啡廳。租約通常包含固定租金和營業額抽成(通常占大頭),使得機場能夠直接分享商戶的銷售增長紅利。國際旅客,尤其是亞洲高消費旅客的流量,是這部分收入的關鍵驅動。

- 廣告位租賃:機場內外的廣告位(數字屏、靜態海報等)被租賃給廣告主,利用高曝光度獲取收入。

- 地面運輸與停車場租賃:租車公司柜臺、出租車排隊區、共享汽車網點以及停車場本身的運營(或分包)都涉及租賃安排。

- 物業與辦公租賃:機場周邊土地和建筑的商業開發,租賃給物流公司、酒店或企業辦公室。

三、 悉尼機場租賃服務的優勢與風險透視

優勢:

- 強定價能力與通脹傳導:長期租約通常包含與消費者物價指數(CPI)掛鉤的租金調整條款,使收入能抵御通脹侵蝕。

- 高利潤率的現金流:非航空性收入,尤其是零售抽成,毛利率極高,能產生穩定、可預測的現金流,符合基礎設施資產的特性。

- 乘客價值深化:通過優化零售組合、引入高端品牌和體驗式服務,不斷提升每位乘客的平均消費(特別是國際旅客),直接拉動租賃收入增長。

- 資產利用率提升:通過航站樓升級和商業空間重新規劃,可以在不增加物理面積的情況下提升租賃空間的收入產出。

風險與挑戰:

- 客運流量波動:這是所有收入的基礎。全球疫情、經濟衰退、旅行限制等事件會直接沖擊客流量,進而影響航空性收入和零售消費。

- 航空業集中度風險:主要航空公司客戶(如澳航)的財務狀況和運力決策會對機場收入產生重大影響。

- 監管變化:雖然當前監管環境友好,但未來ACCC或政府政策的潛在變化可能影響定價自由度。

- 競爭與分流:西悉尼新機場(預計2026年啟用)的長期分流效應,是悉尼機場面臨的中長期結構性挑戰,可能影響其航空公司和零售商的租賃需求。

- 租戶組合風險:過度依賴少數大零售租戶或特定品類(如免稅品)可能帶來集中度風險。

四、

悉尼機場的本質是一個以空間和時間(航班時刻)為核心資產的、高度精細化的“商業地產+基礎設施”運營商。其租賃服務模式成功地將龐大的旅客流量貨幣化,構建了兼具防御性與成長性的收入護城河。對于投資者而言,理解其租賃收入的構成、驅動因素及背后的合同機制(如CPI掛鉤、分成比例),是評估其長期投資價值的關鍵。盡管面臨新機場分流等挑戰,但悉尼機場在澳洲航空網絡中的核心樞紐地位、強大的商業運營能力以及持續進行的資產優化,使其在可預見的未來仍將是澳洲機場行業皇冠上最耀眼的明珠之一。

---

注:本文基于公開信息進行行業與商業模式分析,不構成任何投資建議。投資者在做出決策前應進行獨立研究并咨詢專業顧問。